巴菲特致合伙人的信(1968年半年度)

1968年7月11日

上半年业绩

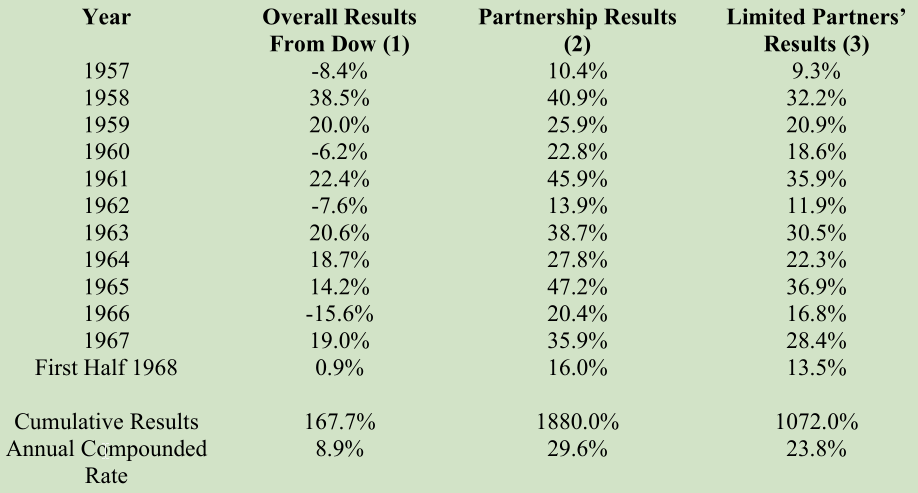

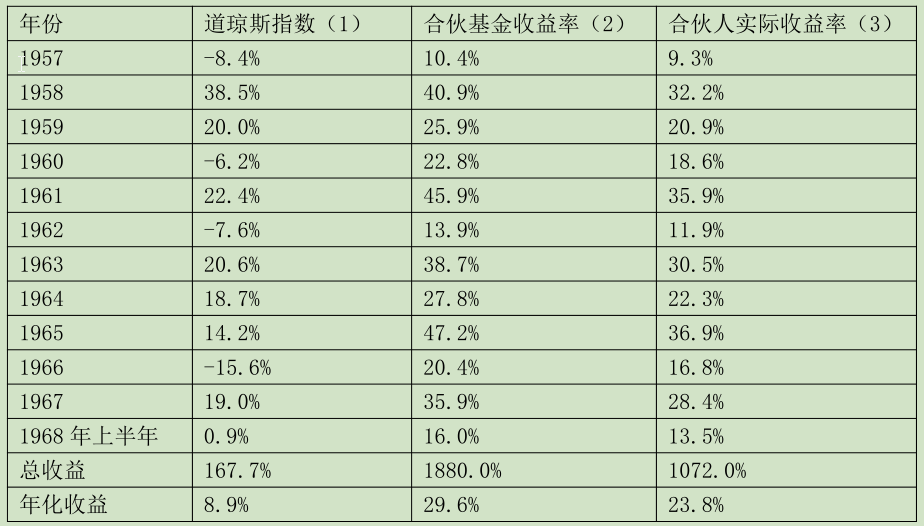

1968年上半年,道指从905点略微下跌到898点。上半年持有道指可获得15美元的股息,在此期间投资道指的整体收益率为0.9%。对于大多数基金经理而言,虽然他们没像1967年领先道指那么多,但今年上半年,道指仍然是一个比较弱的对手。

上半年,我们的业绩好得出乎意料。在控股公司估值保持不变的情况下(今年年初,在净资产中,控股类的占比是三分之一多一点),我们的总收益是16%。这个业绩没什么值得激动的。我们投资的有价证券是重仓集中投资的,只投资了几只,与广泛分散的投资方法相比,我们的相对业绩更容易出现较大的波动。我们的长期业绩目标在修改的“基本原则”中写的很清楚,目标定得不高,但是从长期看,如果真能做到,我就很知足了。按照惯例,下表汇总了我们上半年的业绩:

(1)根据道指年度涨跌计算,其中包含股息。表格中为合伙基金整年运作的年份。

(2)1957-61年的数据是之前全年管理的所有有限合伙人账户的综合业绩,其中扣除了经营费用,未计算有限合伙人利息和普通合伙人分成。

(3)1957-61年的数据按前一列合伙基金收益率计算得出,按照当前合伙协议,扣除了普通合伙人分成。

我们只在年末对控股公司进行重新估值,根据现在的情况来看,1968年归属于我们的盈利应该是300多万美元。负责经营控股公司的各位经理人分别是:伯克希尔哈撒韦的肯·切斯(Ken Chace)、霍赫希尔德科恩公司的路易斯·科恩(Louis Kohn)、国民赔偿公司(National Indemnity)的杰克·林沃特(Jack Ringwalt)以及联合棉布商店(Associated Cotton Shops)的本·罗斯纳(Ben Rosner),他们既有能力,又努力,一如既往地为我们带来出色业绩。

今年,多元零售公司(Diversified Retailing Company)(霍赫希尔德科恩公司(Hochschild Kohn)和联合棉布商店(Associated Cotton Shops)的母公司)第一次公开发布了年报。这是因为去年12月份,多元零售公司向大约1000位投资人公开发售了公司债券。现在多元零售公司的情况有些特殊:从债权人的角度来看,它是一个公众公司;从控股股东角度来看,它是一个私营公司(公司有三个股东,巴菲特合伙基金持股80%)。随信附上多元零售公司的年报,在今后每年的中期信件中,都会同时把多元零售的年报寄给大家。

我在之前的信中说了,永久持有控股公司股份也赚钱,但不如来回买卖股权或娴熟地投资有价证券赚钱。尽管如此,如果拥有能力出众的一流经营者,并且回报率令人满意,持有控股公司股份是一种令人愉悦的长期投资。

基金公司

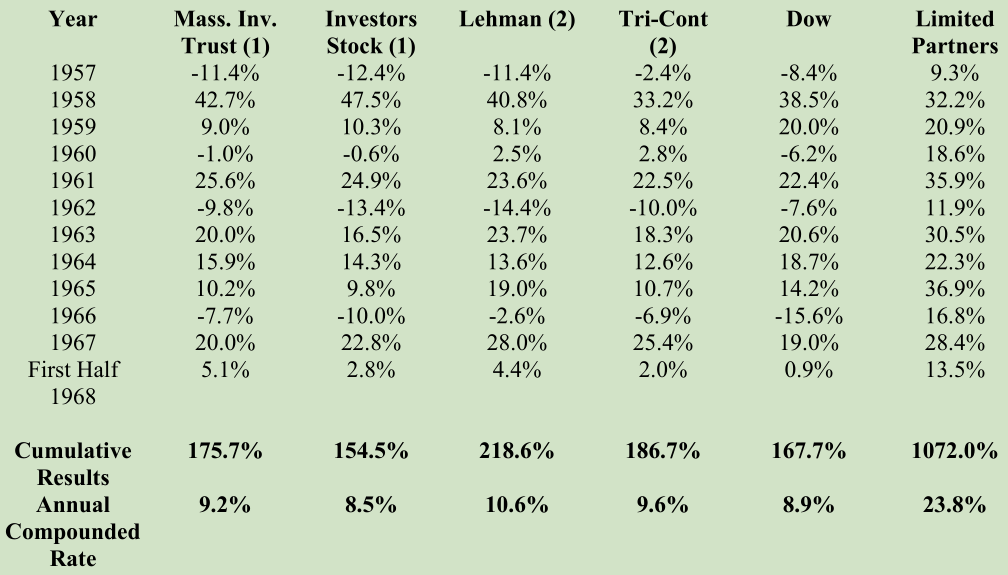

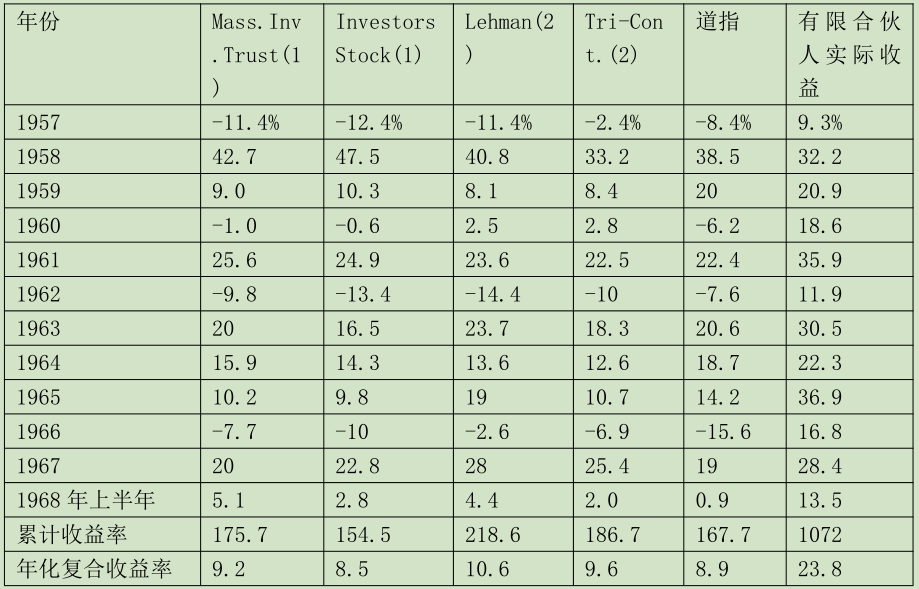

以下是与基金公司业绩的对比:

(1)计算包括资产价值变化以及当年持有人获得的分红。

(2)来源:1968 Moody's Bank&Finance Manual for 1957-1967。1968年上半年数据为估算值。

由于过去几年道指表现疲弱,到目前为止,四只最大的基金的平均年化收益率领先道指0.5个百分点左右。

当前的环境

我不做预测股市涨跌或经济波动的事,不解释。对于现在的情况,我很担心。当前的股市和商界中有一些行为愈演愈烈,虽然短期内不知道会怎样,但长期内很可能带来恶果。

有的合伙人对金融领域的事件不太感兴趣(也不必感兴趣)。有的合伙人则比较关注金融领域。我随本信附上了一篇文章,这篇文章有真知灼见,写的简单明了,对当前正在肆意蔓延的现象进行了深刻揭露。如今股票炒作风气盛行,如同连锁信恶作剧一般(译注:通过不断收购,虚增每股利润)。无论是发起者、高层员工、专业顾问、投资银行还是股票投机者,只要参与其中的,都赚的盆满钵满。去玩这个游戏的都是容易上当、掩耳盗铃、见钱眼开的人。为了制造假象,账目经常被动手脚(有一位想法很潮的企业家,他对我说,他觉得做账就得大胆、有想象力),资本欺诈手段层出不穷,企业的本来面目被重重伪装所掩盖。最终制造出来的产物很流行、很光鲜、很赚钱(流行、光鲜、赚钱,这几个词的先后顺序该怎么排列,留给哲学家思考吧。)

坦白的说,此类行为对我们产生了间接影响,我们的业绩被极大地抬高了。连锁信的规模要不断增加,需要更多的公司做原料,因此很多本来很便宜和不太便宜的股票就活跃起来了。如果我们正好持有此类股票,我们得以提前收获市场的奖赏,否则还要等更长时间。然而,市场对此类公司的胃口越来越大,最后剩下的,从基本面上看便宜的公司,越来越少。

当后人记录这一时期的股市和商业历史时,马文·梅(Marvin May)先生描述的现象一定会留下浓重的一笔,甚至被认为是一场狂潮。各位应该知道,我在这里说“皇帝没穿衣服”,大多数投行机构和飞黄腾达的基金经理肯定不这么想(或者他们会不以为然地说“那又怎么样?”,“今朝有酒今朝醉”)。在当前的投资环境中,我们周围都是这样的投资者:他们不需要逻辑合理才能相信,他们是一群盲目乐观、没有主见、贪得无厌的人,找各种借口骗自己。

最后,我要说的是,赶快,现在就去买一本亚当·斯密写的《金钱游戏》(The Money Game)。这本书以精彩的文笔描绘了当前金融领域的众生相,书中充满了深刻的见解和高超的智慧。(备注:虽然我很想参与“支持本地邮局”的活动,但我没随本信附赠此书。这本书售价6.95美元。)

税项

今年有一些特殊情况,纳税数字比往年更难估算。我们的普通所得肯定会高于平均水平。至于短期资本利得和长期资本利得是多少,受很多变化因素的影响。在今年年初,我建议各位在计算季度纳税估算数字时,对于各位的巴菲特合伙基金账户,暂时采用8%计算普通所得(这个数字与往常不同,其中考虑了长期资本利得)。如果对于9月15日的季度纳税数字估算,8%这个数字不太合适,我会在9月5日通知各位。如果无需更改,那么我的下一封信是11月1日,连同1969年的承诺书一起寄给各位。

沃伦E.巴菲特谨上

〔译文来源于梁孝永康所编《巴菲特致合伙人+致股东的信全集》〕