巴菲特致股东的信(1977年)

③保险事业的投资④银行业⑤蓝筹印花公司

保险事业的投资

过去两年我们保险事业投入的资金成本(扣除对关系企业蓝筹印花的投资)已从原先的1.346亿美元成长到2.528亿美元,保险资金的成长,主要是由于保费收入的大幅增加,加上保留的盈余,是我们投资部位之所以大幅增加的原因,也因此,我们整体保险事业因为投资而增加的净收益也由1975年税前840万美元的利益成长到1977年的1,230万美元。

除了股利与利息收入之外,我们还实现了税前690万美元的资本利得,四分之一来自债券,剩下的则来自股票,至于1977年年底未实现的资本利得大约在7,400万美元之谱,对于这个数字,就像任何单一日期的数字,(1974年底帐上有1,700万美元的未实现损失)大家不必看得太认真,因为我们持股部位比较大的投资,往往要持有很长一段时间,所以我们的投资绩效依据的是这些被投资公司在这段期间的经营表现,而不是特定时期的股票价格,就像我们认为买下一家公司却只关心他的短期状况是件很傻的事,同样地持有公司部份所有权-也就是股票,我们认为只关心短期盈余或者是盈余短暂的变动也不应该。

离题一下,有一点很有趣足以说明上述情况,伯克希尔纺纱与Hathaway工业是在1955年合并成为伯克希尔Hathaway公司的,再将时间往回推到1948年,在拟制合并的基础下,当年他们合计税前盈余达到1,800万美元,旗下拥有十个遍布新英格兰地区的工厂,员工人数一万人,在当时的环境,他们算是经济成长的重要动力之一,因为IBM在同一年度的盈余也不过2,800万美元(现在的年获利达到27亿美元),另外Safeway商店1,000万、3M只有1,300万而时代杂志则为900万,然而在双方合并后的十年内,累计营收虽然有5.95亿,但结算亏损却达到1,000万美元,时至1964年,公司的营运仅剩两家工厂,净值更从合并时的5,300万美元大幅缩减至2,200万美元,所以我们可以这样说,单一年度所透露出公司营运的景况实在是极其有限。

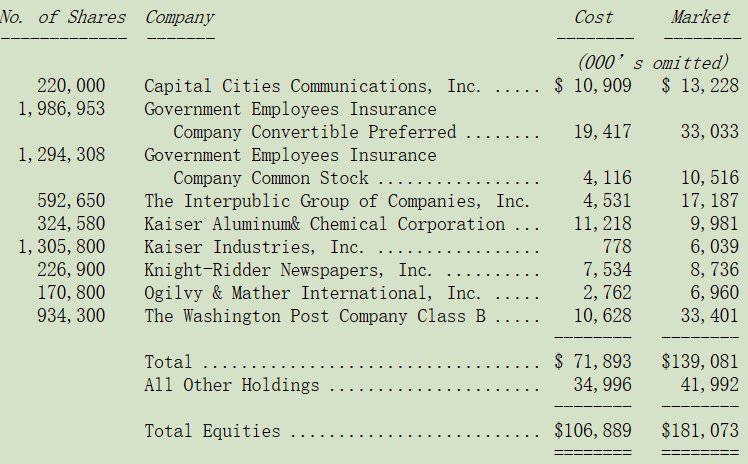

下表显示的是在1977年底我们旗下保险事业持有的市值超过5百万美元的投资部位:

我们投资股票的选择方式与买进整家企业的模式很相近,我们想要的企业必须是(1)我们可以了解的行业;(2)具有长期竞争力;(3)由德才兼具的人士所经营;(4)吸引人的价格。我们从来不试着去买进一些短期股价预期有所表现的股票。事实上,如果其企业的表现符合我们的预期,我们反而希望他们的股价不要太高,如此我们才有机会以更理想的价格买进更多的股权。

我们过去的经验显示,一家好公司部份所有权的价格,常常要比协议谈判买下整家要来得便宜许多,也因此想要拥有价廉物美的企业所有权,直接购并的方式往往不可得,还不如透过间接拥有股权的方式来达到目的,当价格合理,我们很愿意在某些特定的公司身上持有大量的股权,这样做不是为了要取得控制权,也不是为了将来再转卖出或是进行购并,而是期望企业本身能有好的表现,进而转化成企业长期的价值以及丰厚的股利收入,不论是少数股权或是多数股权皆是如此。

这类的投资初期对于我们的经营利益的助益或许不大,举例来说,1977年我们投资了1,090万美元在资本城通讯公司之上,去年依照持股比例应可分得的盈余约为130万美元,但实在反应在我们财务报表上的却只有区区4万美元的现金股利。

资本城拥有优良的资产与优异的管理阶层,而这些管理技能同样也延伸至营运面及资金管理面,想要直接买下资本城所要花费的成本可能是两倍于间接透过股票市场投资,更何况直接拥有权对我们并没有多大的好处,控制权虽然让我们拥有机会,但同样也带来责任去管理企业的营运及资源,我们根本就没有能力提供现有管理阶层关于这些方面额外任何的助益,事实上,与其管还不如不管,更能得到好的结果,这样的观念或许很反常,但却是我们认为比较合适的。

银行业

1977年伊利诺国家银行的资产报酬率约为其它规模较大同业的三倍,一如往常,这样的成绩,还搭配给予存户最优惠的利率,同时维持风险最低流动性最高的资产组合,Gene Abegg在1931年以25万美元成立这家银行,在第一个完整的营业年度,盈余就达到8,782美元,从那时候开始,银行就没有再办理任何一次增资,相反地,当我们在1969年买下该公司时,马上就领到了2,000万美元的现金股利,1977年的盈余更达到360万美元,甚至比规模大他两三倍的银行同业还多。

去年现年80岁依然一马当先专注于银行营运的Gene,要求新的接任者接手,因此前奥玛哈美国国家银行的总裁Peter Jeffrey于3/1正式加入伊利诺国家银行担任新总裁。

老当益壮的Gene依然担任董事长,我们预期该银行仍将成为Rockford地区首区一指的银行(伊利诺州城市)。

蓝筹印花

我们再度增加对蓝筹印花的持股权益,截至1977年底,持有的股权比例大约是36.5%,蓝筹印花去年的表现相当不错,营业利益达到1,290万美元,此外还有410万的已实现资本利得。

蓝筹印花持有80%股权的Wesco金融公司(由Louis Vincenti所管理)及持有99%股权的子公司喜诗糖果(由Chuck Huggins所管理)在1977年都有重大进展,自从喜诗糖果在1972年被蓝筹印花所买下后,就没有投入任何额外的资本,其税前盈余从420万美元成长到1,260万美元,尤其难得的是喜诗所处的产业环境,几乎没有成长,若有需要伯克希尔的股东可向Mr.Robert(地址加州洛杉矶5801 South Eastern Avenue)索取蓝筹印花的年报。

沃伦.巴菲特,董事会主席

1978年3月14日

〔译文来源于梁孝永康所编《巴菲特致合伙人+致股东的信全集》〕