巴菲特致合伙人的信(1962年)

⑤登普斯特风车制造公司

登普斯特风车制造公司(Dempster Mill Manufacturing Company)

1962 年,我们持有登普斯特 73%的控股权益,这笔投资的表现是 1962 年的亮点。登普斯特主要经营农具(大部分产品零售价格在 1,000 美元以下)、灌溉系统、水井设备以及管道铺设。

过去十年,这家公司销售额增长停滞、存货周转率低、投入的资本根本没创造任何收益。

1961 年 8 月,我们取得了登普斯特的控股权,买入均价是每股 28 美元,一部分是早些年以每股 16 美元买的,大部分是 8 月份通过一笔大宗交易以 30.25 美元买的。在取得一家公司的控股权后,公司的资产价值就上升到了首要地位,股票这张纸的市场报价就没那么重要了。

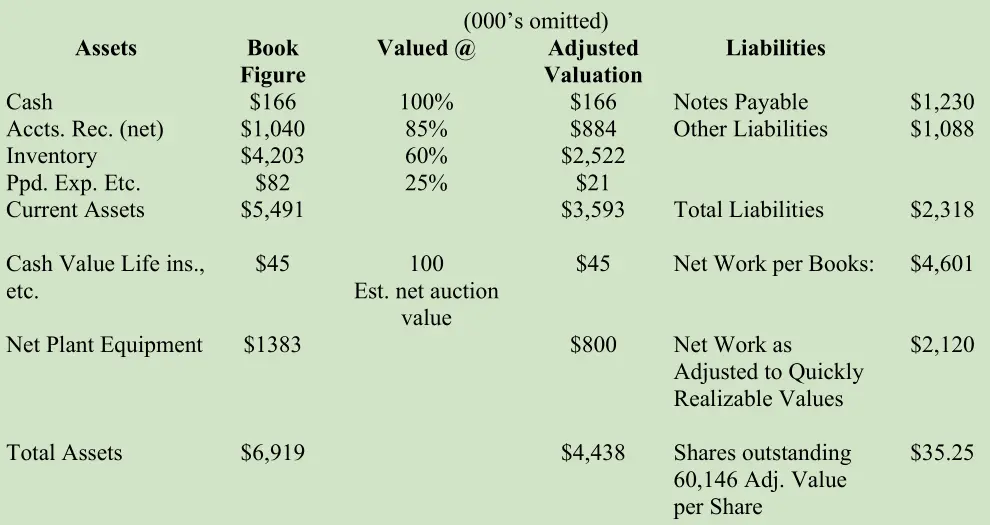

去年,我们按照以不同折价率评估各项资产的方法来给登普斯特估值。在估值中,我没看各项资产的盈利潜力,只把它们当成没盈利能力的资产,计算在短期内清算可以获得多少价值。我们要做的是以较高的复利,让这些资产增值。以下为登普斯特去年的合并资产负债表和公允价值计算。

登普斯特的财年结束于 11 月 30 日,由于当时完整的审计报告还没出来,我估算了一些数字,最后得出登普斯特去年的价值是每股 35 美元。

起初,我们希望能和原有管理层共同努力提升资本效率、提高利润率、降低开支。我们的努力毫无成效。在徒劳无功的努力了六个月后,我们发现管理层要么是能力不行、要么是不愿改变,对我们的目标只是嘴上应付,什么都没做成。这个状况必须改变。

我有个好朋友,他从来都不夸大其词,但是他向我强烈推荐哈里·博特尔(Harry Bottle),说他能解决我们的问题。1962 年 4 月 17 日,我在洛杉矶见到了哈里,我和他谈好了目标和报酬,4 月 23 日他就来到阿特丽斯出任登普斯特总裁。

哈里绝对是我们的年度之星。我们给他设定的每个目标,哈里都达到了,而且总是给我们带来意外的惊喜。他完成了一个又一个看似不可能的任务,而且总是先挑最硬的骨头啃。我们的盈亏平衡点降低了一半,销售缓慢或毫无价值的存货被清仓或核销,营销流程整肃一新,没盈利能力的设备统统卖掉。

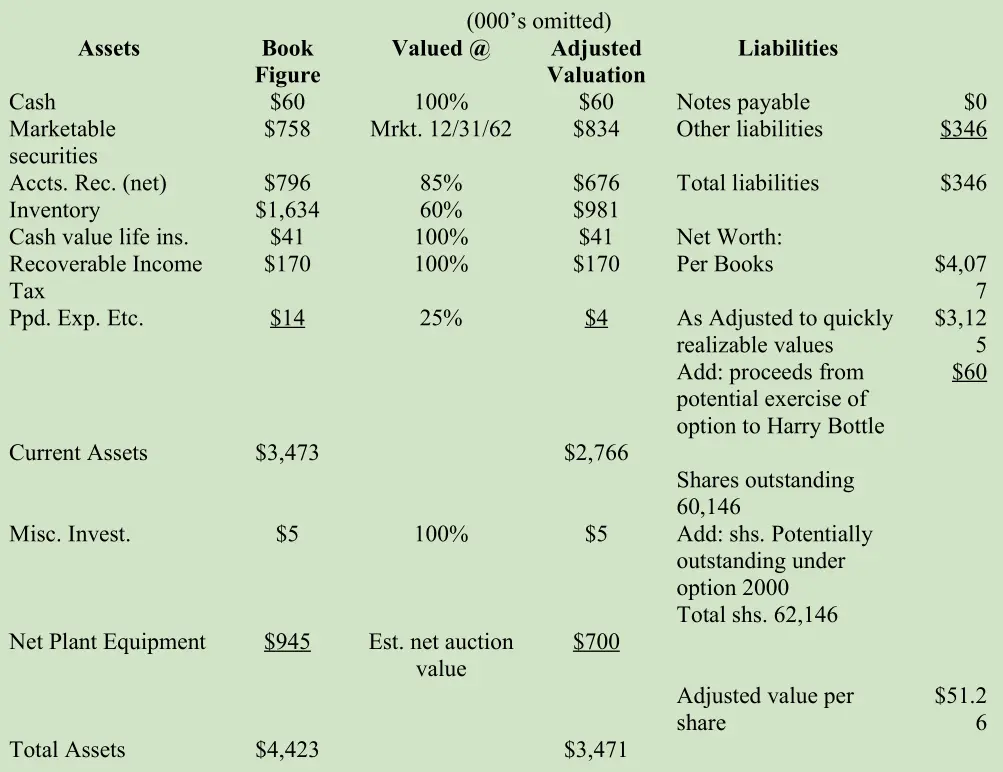

哈里的贡献从下面的资产负债表中可见一斑。表中呈现的仍然是不能盈利的资产,依旧按照去年的方法估值。

值得注意的有三点:

(1) 虽然由于资产清理和核销(存货核销了 550,000 美元,固定资产出售价格高于账面价值),净资产略有减少,但是我们将资产变现的速度是相当快的,比我们年初估值时的预 期要快多了。

(2) 可以说,我们把不赚钱的制造业务中的资产变现,投入到了能赚钱的股票投资生意里。

(3) 我们廉价买入资产,用不着变戏法,就能获得极高的收益率。这是我们的投资理念之本:“永远不指望卖出好价钱。就是要买的很便宜,卖出价格不高也能很赚钱,多赚的就算锦上添花了。”

1963 年 1 月 2 日,登普斯特获得了 1,250,000 美元的无抵押定期贷款。再加上从登普斯特“释放”出来的资金,我们可以给登普斯特构建一个折合每股 35 美元的投资组合,远高于我们买入整个公司时支付的价格。因此,我们当前给登普斯特的估值包括两部分:一部分是制造业务,每股 16 美元;另一部分是证券组合,与合伙基金投资方式类似,每股 35 美元。

我们会争取让 16 美元的制造业务以较高的复利增长。我们相信我们有能力实现这个目标。如果按照现在的状况,制造业务将来能赚钱,那就好办了。就算它不赚钱,我们也有办法。

有一点需要大家注意,去年,我们主要是解决登普斯特的资产转化问题,影响登普斯特的不是股市波动,而是我们处置资产的成果如何。1963 年,制造业务中的资产仍然重要,但是从估值角度来说,因为我们像在合伙基金所做的投资一样,将登普斯特的大量资金用于买入低估的股票,它的表现会明显更接近低估类。考虑到纳税问题,我们可能不会将登普斯特的资金用于投资套利类。今年道指的涨跌会严重影响登普斯特的估值,这和去年不一样。

最后,还有一个很重要的问题要告诉大家。我们的合伙基金现在找到了一个善于经营公司的人才,有了他的帮助,我们将来的控股类投资会做得更好。我去邀请哈里之前,他从没想过要管理一家农具公司。他善于适应新环境、工作努力、执行能力强。他希望自己工作做得好,报酬也要高,我喜欢他这种人,他们不像有的经理人,就知道要在总裁办公室配备镀金洗手间。

哈里和我惺惺相惜,他与我们合伙基金的合伙是共赢。

提醒:打卡可获取书签。不知如何打卡?请点击查看

〔译文来源于梁孝永康所编全集〕