巴菲特致合伙人的信(1965年)

②基金公司

基金公司

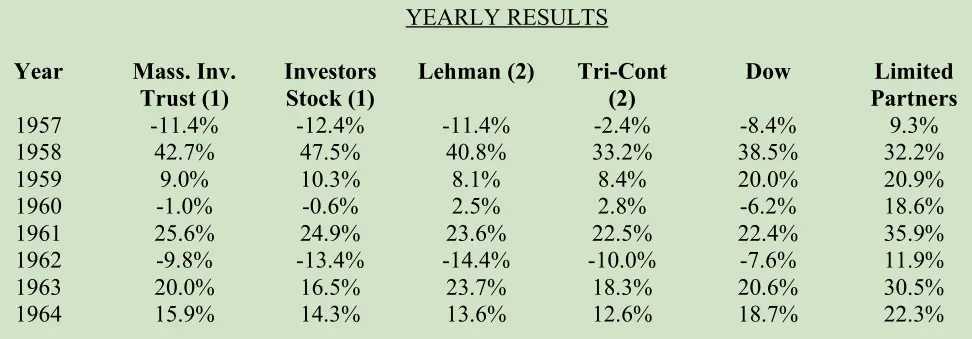

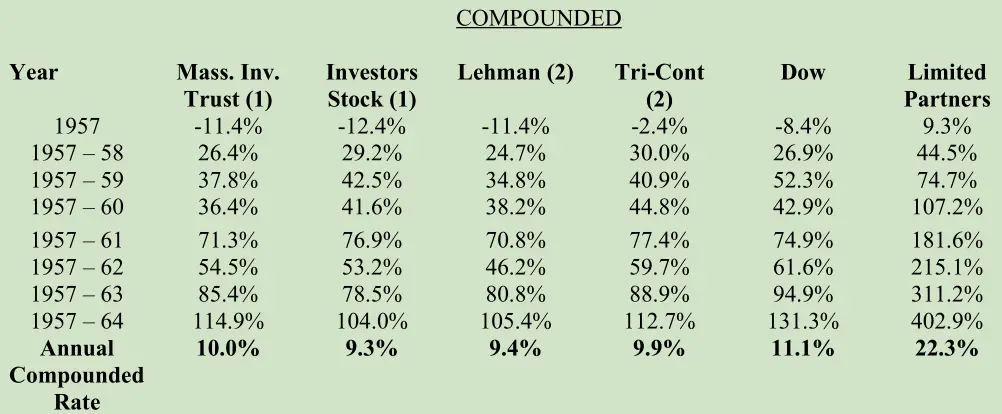

我们一直拿最大的两只开放式股票型基金(股票占 95-100%)和最大的两只分散投资的封闭式股票型基金的业绩,与合伙基金的收益率做对比。它们是 Massachusetts Investors Trust、Investors Stock Fund,Tri-Continental Corp.。这四家公司为大约 60 万投资人管理着 50 多亿的资金。基金行业管理的总资产是 350 亿美元,它们应该能代表大多数的基金公司。有些投资顾问机构管理的资产规模更大,它们绝大多数的业绩应该和这四家基金公司 不相上下。

我想用下面的表格说明,作为衡量投资业绩的指数,道指不是那么容易战胜的。上述四家基金由能力出众的经理人管理,它们每年收取的管理费是 1000 多万美元,整个基金行业收取的管理费数额就更庞大了。从这些高薪经理人的打击率(batting average)来看,他们的业绩和道指相比稍逊一筹。

(1) 计算包括资产价值变化以及当年持有人获得的分红。

(2)来源:1965 Moody's Bank&Finance Manual for 1957-64。1965 年数据为估算值。

有不少规模很大的投资顾问公司,管理着数十亿美元的资产,它们也管理小型基金,有时候是为了照顾规模较小的客户,有时候是为了向公众展示业绩。它们管理的基金,业绩和上述四只基金不相上下。

衡量绝对是投资中的关键一环。在上述基金经理的日常活动中,他们总是在衡量。他们总是在研究市场份额、利润率、资本回报率等因素的变化。他们在整个决策过程中都在衡量,衡量管理层、行业、相对收益率等等。我相信他们也会衡量新增业务量以及投资顾问业务的利润率。说到底,在各种各样的衡量中,哪一项能比投资机会和投资决策的衡量更重要?我在衡量自己的业绩时有自己的一套标准(也希望我的合伙人使用同样的标准),我的这套标准肯定不适用于所有基金经理。但是,无论是谁,只要做资产管理工作,就应该有一套衡量标准,资产管理人和投资者都要清楚为什么这套标准合适,要选取多长时间衡量。

弗兰克·布洛克(Frank Block)在1965年《财务分析师期刊》(Financial Analysts Journal)11月-12月刊中说得很好。在讲到投资业绩的衡量时,他说:“……关于投资业绩衡量的内容是一片巨大的空白。如果投资管理机构都把目标定为追求最佳业绩,那么所有关于投资业绩的分析,再怎么仔细,也都是千篇一律。虽说客户没给要求我们严肃认真地分析业绩,但出于职业投资者的尊严,我们每位职业资产管理人也应该客观地评估自己的表现。对业绩没有明确的理解,又怎么能客观评估?对业绩有了明确的了解,才能着手进行分析,才看得出强弱优劣。公司的管理层缺乏合适的工具和方法,掌握不了复杂的企业组织的动态变化,我们会批评这样的管理层。我们同样缺乏合适的工具和方法,为别人管理资产,却不知道自己的表现如何,我们的过失同样不可原谅。……我们很遗憾,在大多数投资管理机构处理的众多数据中,缺失了衡量业绩的体系。很悲哀,有些人宁愿糊涂,不想自己的表现如何。”

坦白说,我坚持我们一定要有个标准,而且我们都使用同样的标准,也是有些私心。我就喜欢把指数甩在后面。凯西·斯坦戈(译注:Casey Stengel,美国职业棒球大联盟著名球员和教练)说得好:“甘心服输的都是卢瑟”(Show me a good loser,and I’ll show you a loser.)。更重要的是,有了标准,合伙人批评我的话,一定也是因为我真的表现不好(不如道指),而不会因为某年出现亏损而错怪我。知道了合伙人能合理地给我打分,我能更专注地工作。最后,事先就把衡量标准定好,将来如果业绩不行了,我们可以解散。无论过去收益率多高,都不会影响对当前业绩的判断。表现拙劣就是拙劣,找各种借口也没用。(我最近桥牌打得不好,因为光线太暗了。)表面看,这样衡量业绩是自讨苦吃,哪有什么好处。我观察过许多企业,可以肯定地告诉大家,若是能制定正确的评估方法,许多投资机构和实业公司会取得了不起的成绩。

如果你要评估别人(或你自己!)在投资活动中的表现,最好确定具体的标准,按照标准评估和解读。要是你觉得我们的标准(检验三年以上与道指的相对业绩)不合适,请不要投资合伙基金。如果你认为我们的标准很合适,当出现亏损的年份时,只要我们的整体业绩领先道指,你就应当保持平静,不但头脑要平静,内心也要平静。

〔译文来源于梁孝永康所编全集〕