巴菲特致股东的信(1978年)

①盈余报告

致伯克希尔·哈撒韦公司全体股东:

首先,是会计相关的议题,在年底与多元零售公司的合并后,对于公司的财务报表有两项影响,首先在合并案完成后,我们对蓝筹印花的持股比例将提高至58%左右,意味着该公司的资产负债以及盈余数字必须全部纳到伯克希尔的报表之内,在此之前,我们仅透过权益法按投资比例确认蓝筹印花的净值与收益。

如此全面性地将营收、费用、应收帐款、存货及负债等科目合并,所产生的数字将来自于各种产业特性截然不同的行业,包含纺织、保险、糖果、报纸及邮票等,某些行业各位的持有的权益是100%,某些例如由蓝筹印花所持有的却只有58%(至于其它股东所代表的权益,则列在资产负债表右半边负债科目的少数股东权益项下),对于财务报表这样的归类,我们认为非但无法解释实际现况反而模糊了真正的焦点,事实上,我们内部从来就不使用这样的报表进行分析管理。

基于这样的理由,在接下来的报告中,我们将针对不同的行业提供各自的财务信息及分析评论,以协助各位评估伯克希尔实际的表现及前景,这些信息大都是按证监会信息揭露的相关要求公布,详见后面部分的管理层讨论,至于在这里我们则试着从经营者的角度为各位分析各个营利单位的表现。

合并案所引发的第二项影响则是今年报表中秀出1977年的数字与去年提供给各位同一年度的数字有所不同,会计原则要求当像多元零售与伯克希尔这样二个独立个体合并时,所有报告的财务数字都必须假设这两家公司原本就在一起,所以后续呈现所有数字,是假设这两家公司早在1977年(甚至更早以前)就已经合并,虽然真正合并的日期是1978年的12月30日,这样的改变使得比较性的评论很容易产生混淆,因为以往的报告中,我们告诉各位的都是伯克希尔的历史记录,而非依照合并多元零售后重新修正数字。

然而即便在这样的前提下,我们还是可以如此说,不论财报数字是否重编,1978年都是丰收的一年,不含资本利得的营业利益约为期初股东投资成本的19.4%,虽然低于1972年的历史记录,我们认为评估单一年度的表现,不适宜将资本利得或损失纳入计算,但不可否认他们却是衡量长期绩效的重要指针,拜这类利得所赐,伯克希尔每股权益长期的成长率远大于每年年度营业利益所带来的复利报酬。

举例来说,过去三年算是保险业的黄金岁月,这行业也是伯克希尔获利的主要来源,拜其所赐我们的每股净值呈倍数成长,每年的营业利益与资本利得约以25%的速度增加,但我们不认为25%的股东权益年成长或19.4%营业利益的年成长可以维持多久,保险业的景气循环已于1979年开始反转向下,所以今年的营业利益相较于股东权益的比率很有可能会下滑,当然营业利益的金额还是会继续增加。

相较于对短期营运的保守看法,我们对于目前保险子公司所持有的股票投资却感到相当乐观,我们从来不会想要去预测股票市场的走势,事实上,我不认为包含我自己在内,有人能够“成功”地预测股市短期间的波动,然而就长期而言,我们觉得我们这些主要持股的价值终将远超过我们当初投资的成本,而这些投资收益将会使得保险事业的盈余表现更上一层楼。

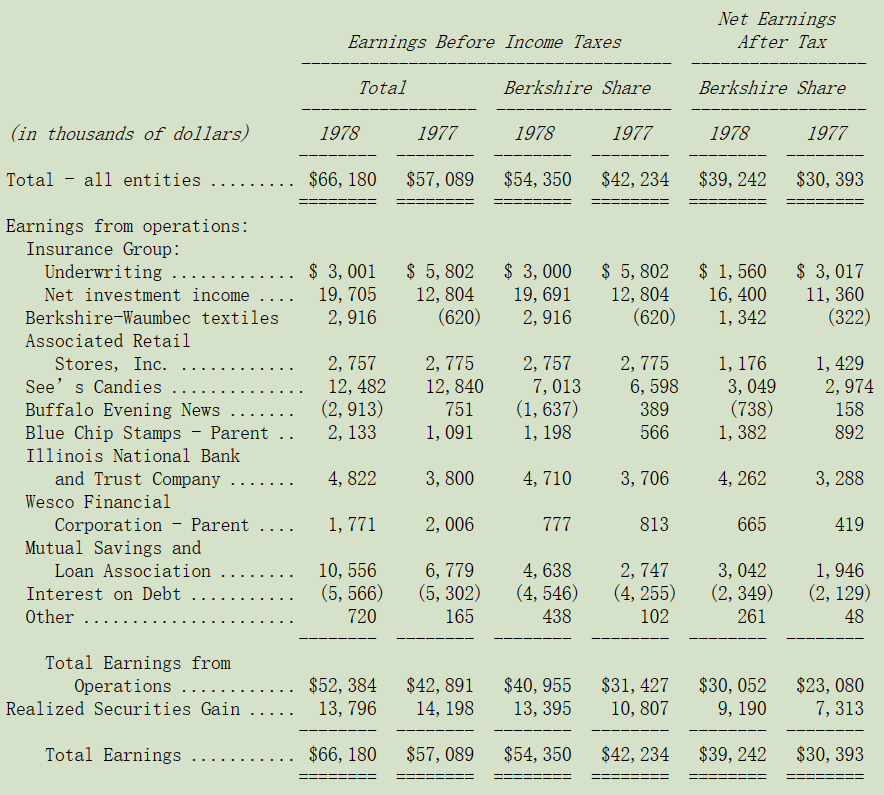

盈余报告

为了让各位对伯克希尔的盈余来源有所了解,让我稍微解释一下下面这张表,伯克希尔约持有蓝筹印花58%的股权,而后者除了持有一些企业100%的股权外,还另外拥有Wesco金融公司80%的股权,也因此伯克希尔等于间接持有Wesco约46%的股权,总的来说,我们旗下事业约有7,000名全职的员工,年营收达到5亿美元。

下表显示各个主要营运单位的税前盈余(有几家公司适用的税率较低主要的原因是免税的利息及股息收入),以下是伯克希尔按持股比例可分得的税前及税后盈余,各事业的资本利得或损失则不包含在营业利益之内,而是加总列在已实现证券利得项下,由于复杂的会计及税务规定,大家不必将这些数字看得很神圣,最好是单纯地把他们当作是旗下事业在1977年及1978年对于母公司所贡献的盈余。

蓝筹印花及Wesco都是公开发行公司,各自都必须对外公开报告,在年报的后段附有这两家公司主要经理人关于公司1978年现况的书面报告,他们运用的部份数字可能无法与我们的报告丝毫不差,这又是因为会计与税务一些细节规定所致,但我认为他们的见解将有助于各位了解这些旗下重要事业的经营现况,若有需要伯克希尔的股东可向Mr.Robert(地址:加州洛杉矶5801 South Eastern Avenue)索取蓝筹印花的年报或向Mrs.Bette(地址:加州Pasadena 315 East Colorado Boulevard)索取Wesco的年报。

〔译文来源于梁孝永康所编《巴菲特致合伙人+致股东的信全集》〕