巴菲特致股东的信(1978年)

④保险事业的投资

保险事业的投资

我们必须承认对于保险事业的股票投资有点过于乐观,当然我们对于股票的偏爱并非毫无限制,在某些情况下,保险公司投资股票一点意义都没有。

只有当以下条件都符合时,我们才会想要将保险公司大部分的资金投入到股票投资之上:(1)我们可以了解的行业;(2)具有长期竞争力;(3)由才德兼具的人士所经营;(4)吸引人的价格,我们常常可以找到一些符合(1)(2)(3)项条件的投资标的,但第(4)项往往让我们止步,举例来说,1971年伯克希尔所有股票的投资成本累计为1,070万美元,市价则为1,170万美元,市场上确实有不少好股票,只是他们的价格通常也不便宜,(讲到这里,我不得不补充,1971年全体退休基金经理人将可运用资金的122%投资在高价股票之上,甚至还嫌不够,但到了1974年,当股市大幅回调时,他们投资在股票的比例却降到21%的历史新低点)。

然而过去几年的情况完全相反,1975年底我们旗下保险事业持有的股票市值与3,930万美元的成本相当,到了1978年底股票部位(包含可转换特别股)的投资成本增加为1.291亿美元,市价则为2.165亿美元,在这中间的三年内,我们另外还实现了2,470万美元的资本利得,换句话说,这三年间,我们已实现与未实现的税前资本利得达到1.12亿美元,相较之下道琼斯指数在同一期间却由852点跌至805点,对于价值型投资人来说,这真是一段美好的岁月。

未来我们仍将持续为旗下的保险公司寻找真正优秀的事业,透过证券市场拍卖的价格机制,以比协议买进整家公司更便宜的价钱,取得一小部份的股权。

这种以划算的价格取得部份所有权(即股票)的计划,虽然不像透过谈判购并整家公司那么有趣,但我们相当清楚,以目前的市场情况,很多公司因为透过协议谈判的方式,犯了明显的错误,相较之下,我们以划算的价格买进不少公司的部份所有权,反而赚了不少钱,(第二次补充,1978年许多退休基金经理人,原本最应该采取长期投资做法的一群人,平均只将9%的资金摆在股票之上,创下比1974年更低的比例)。

我们并不在乎市场是否会立即反应这些股价被低估的股票,事实上,我们宁愿价格不要反应,因为通常我们不断会有资金流入以供我们进场投资,持续不断以便宜的价格买进最终将证明比趁短期股价上扬出脱持股所赚取的利益更多。

我们的投资策略是集中持股,我们试着尽量不要这也买一点,那也买一点,因为那样会使得我们对于被投资的产业漠不关心,当我们觉得价格合理,我们就会一口气大量地买进。

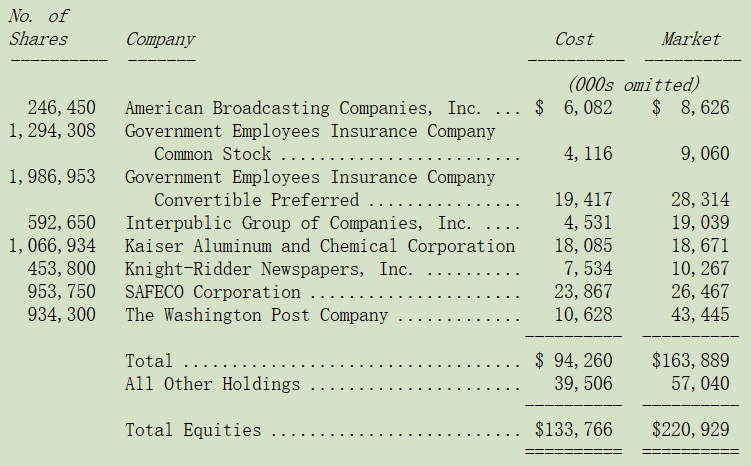

下表显示的是在1978年底我们旗下保险事业持有的市值超过8百万美元的证券投资:

在某些情况下,我们间接持股的获利能力变得相当的大,举例来说,像是我们持有的953,750股的SAFECO股票,该公司大概是目前全美最优秀的大型产物意外险公司,他们的核保能力无与伦比,他们的损失准备提列相当保守,而他们的投资策略也相当合理。

SAFECO的保险事业营运绩效远优于我们(虽然我们相信自己旗下部份公司的表现优于其平均),比起我们自己可以发展的还要好,同时也远优于我们可以透过协议买下具有控制权的任何一家公司,然而我们仍然可以用远低于其帐面价值的价格买到这些股票,我们以折扣的方式买进这家最优良公司的部份股权,相较之下,你可能必须以溢价的方式才能买到一整家表现平庸的公司,更何况先不考量不确定性,没有人可以用打折的方式自行成立一家新事业。

当然仅有少数的股权,代表我们无权去指挥或影响SAFECO公司的经营决策,但我们为什么要那样做?过去的记录显示他们营运管理的绩效甚至比我们自己经营还要好,虽然闲坐一旁看别人表现,难免有点无趣且有伤自尊,但我们认为这本来就是被动参与某些优秀的经营阶层所必须牺牲的,因为就算有人有幸得以取得SAFECO的控制权,最好的方式还是坐在一旁让现有管理阶层自由发挥。

1978年伯克希尔持有的SAFECO公司股份可分配到的盈余约为610万美元,但最后反应在我们盈余帐上的却只有实际收到的股利收入(约占总盈余的18%),我们相信剩下的部份,虽然报表上看不到,其意义与我们实际收到的那一部份盈余同等重要,事实上,保留在SAFECO公司帐上的盈余(或是其它可以好好运用额外资金的那些好公司)将来一定可以为股东创造出更多的价值。

我们并不反对旗下百分之百持有的子公司将所赚取的盈余继续保留在帐上,如果他们可以再利用这些资金创造更好的投资报酬,同样地,对于其它持有少数股权的被投资公司,如果他们可以好好地运用这些资金,创造更好的报酬,我们何乐而不为,(这样的前提,也意味着如果某些产业并不需要投入太多的资金或是管理阶层过去有将资金浪掷在低投资报酬率的记录的话,那么盈余就应该分还给股东或是拿来买回库藏股,这是现有资金运用最好的选择)。

这些股权投资累积下来未分配的盈余越来越可观,虽然他们并未反应在我们的报表之上,但我们认为他们对于我们股东长远利益的贡献相当重要,我们期望股票市场能够继续维持现状,好让我们为旗下保险公司大量买进更多价廉物美的股票,虽然某些时候市场情况不一定会允许我们这样做,但我们还是会继续试着努力去寻找更多的机会。

〔译文来源于梁孝永康所编《巴菲特致合伙人+致股东的信全集》〕