巴菲特致股东的信(1983年)

⑥喜诗糖果

喜诗糖果

喜诗糖果的经营表现依旧亮丽,它拥有可贵而稳固的客户基础与管理阶层。

近年来喜诗遇到两个重大的难题,所幸其中至少有一个已找到解决的方法,这问题与成本有关,不过不是指原料成本,虽然我们跟竞争同业比原料成本较高,而若这种情况相反的话我们反而会不高兴,事实上原料成本是我们较无法控制的,因为不管价格如何变化,我们所使用皆属最上等的的原料,我们视产品品质为最重要的一点。

但在其它成本却是我们所可以控制的,不过问题却出在这身上,我们的成本(以每磅为基本单位,但不包括原料成本)增加的速度远高于一般物价水准,若要扭转现在的竞争劣势与获利危机,降低成本绝对有其必要性。

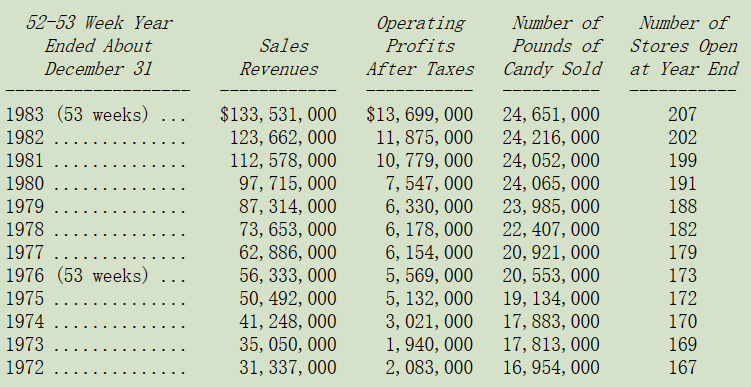

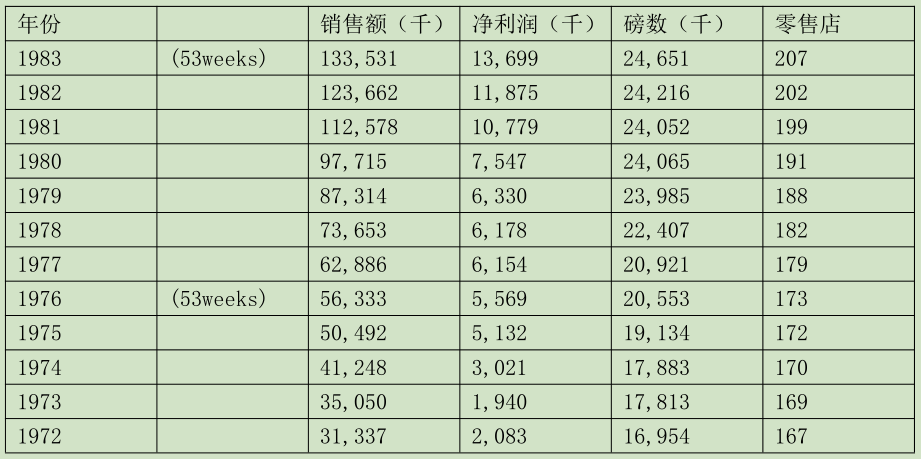

所幸最近几个月,成本已受到有效控制,相信1984年的成本增加率将会低于通货膨胀,这自信源自于我们与Chuck多年来共事的经验,打从我们买下喜诗以来便由他负责,而他的表现就如同下表一样有目共睹:

我们面临的另一个问题,如上表中可看到的是我们在实际售出的糖果磅数停滞不前,事实上这是这个行业普遍遇到的困难,只是过去我们的表现明显优于同业,不过现在却一样惨。

过去四年来我们平均每家分店卖出的糖果数事实上无多大变化,尽管分店数有所增加(而销售费用有同样增加),当然营业额因我们大幅调涨售价而增加许多,但我们认为衡量一家店经营绩效的标准在于每家分店卖出糖果磅数而非销售额,1983年平均一家店的销售量减少了0.8%,不过这已是1979年来较好的表现了,累计的降幅约达8%,集体订购量(约占整体销售的25%)在经过1970年代成长高峰后已停滞不前。

我们不确定分店与集体订购的销售量无法增加主要是受到我们的定价策略还是景气萧条或是我们的市场占有率太高的影响,不过1984年我们调涨的幅度较以往几年温和,希望明年跟各位报告的销售量能因此增加,不过我们却无任何依据能保证这种情况一定会发生。

除了销量的问题,喜诗具有多项且重要的竞争优势,在我们主要的销售地区-西部,我们的糖果为消费者所偏爱,他们甚至愿意用多花二三倍的价钱来享受(糖果就如同股票一样,价格与价值乃有所不同,价格是指你所付出的,而价值却是指你所得到的),我们全美直营店服务的品质跟我们的产品一样好,亲切贴心的服务人员就跟包装上的商标一样,以一家雇用二千名季节性员工的企业来说,可是不容易办到的,这都要归功于Chuck与所有同仁的努力。

而由于我们在1984年仅微幅调整价格,所以预期明年度的获利只与今年相当。

〔译文基于梁孝永康所编《巴菲特致合伙人+致股东的信全集》修改完善〕