巴菲特致股东的信(1990年)

②报告收益来源

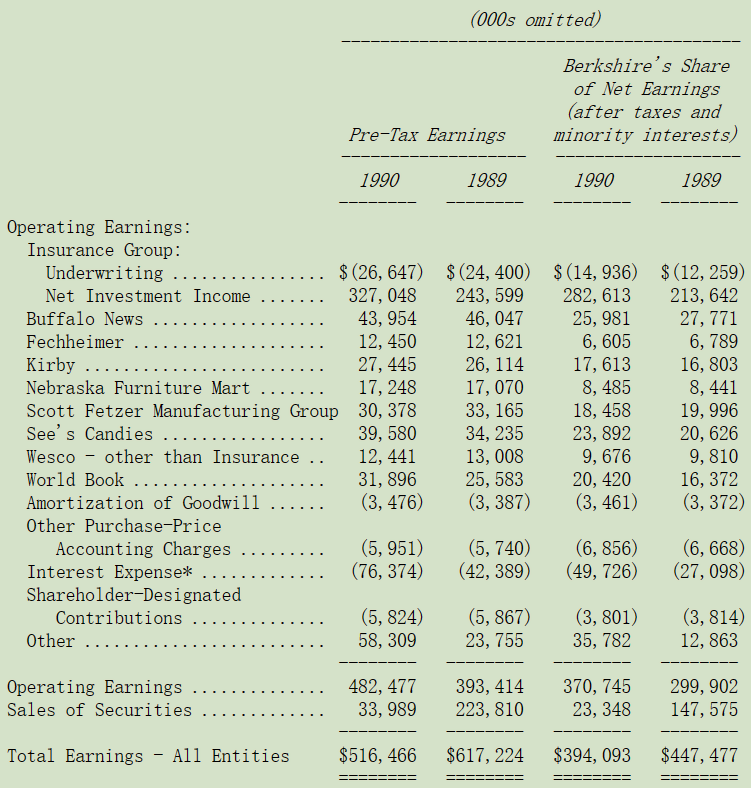

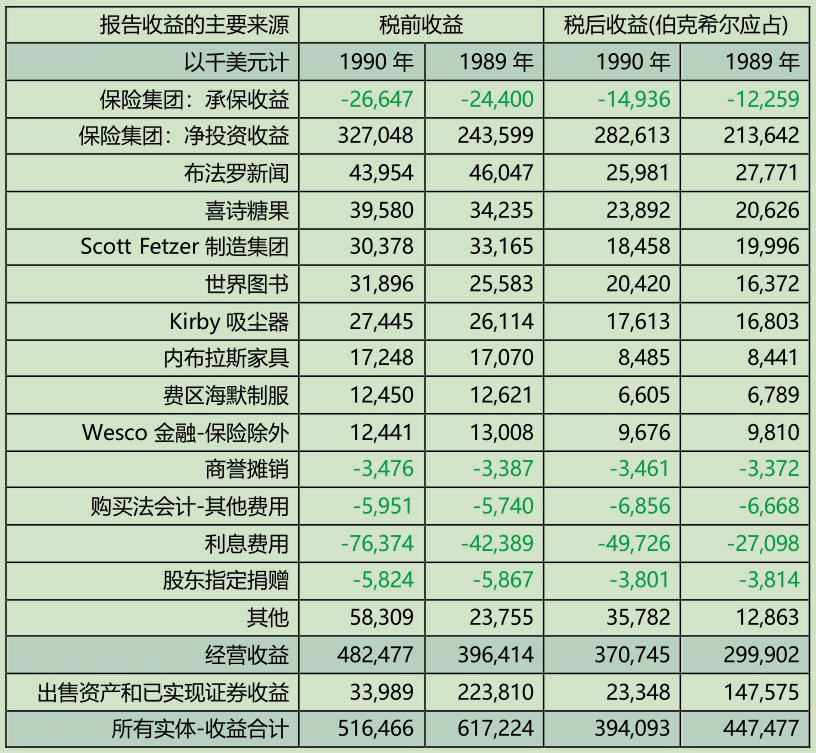

报告收益来源

下表显示伯克希尔报告收益的主要来源,在这张表中商誉摊销和购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各业务的收益状况,不因我们的投资而有所影响,过去我一再地强调我们认为这样的表达方式,较之 GAAP 要求以个别企业基础做调整,不管是对投资者或是管理者来说,更有帮助,当然最后损益加总的数字仍然会与经会计师查核的数字一致。

年报中还有企业个别部门的信息,有关 Wesco 公司的信息,我强烈建议大家可以看看查理·芒格所写的信,里面包含我看过对银行产业写的最详尽精辟的分析。

注:债务利息科目不含斯科特费泽与互助储贷的利息费用

目前我们已将伯克希尔的财务信息重新分类为四大部门,这是查理跟我认为最可以帮助大家计算本公司内在价值的最好方式,以下的资产负债表与损益表就是依此分类表示(1)保险业务,另将主要投资部位归类;(2)制造、出版与零售业务,扣除非经营资产与购买法的会计调整;(3)金融业的子公司,即互助储贷和斯科特费泽财务公司;(4)其它项目,包含前述非经营资产(主要是有价证券投资)与购买法调整,还有 Wesco 与伯克希尔母公司一些其它的资产与负债。

如果你将这四个部门的收益与净值加总,会得到与经审计师依 GAAP 查核一致的数字,然而我还是必须强调这种表达方式并未经过会计师的审计,我想他宁可选择不要看的好。

〔译文源于芒格书院整理的巴菲特致股东的信〕