巴菲特致股东的信(1991年)

③报告收益来源

报告收益来源

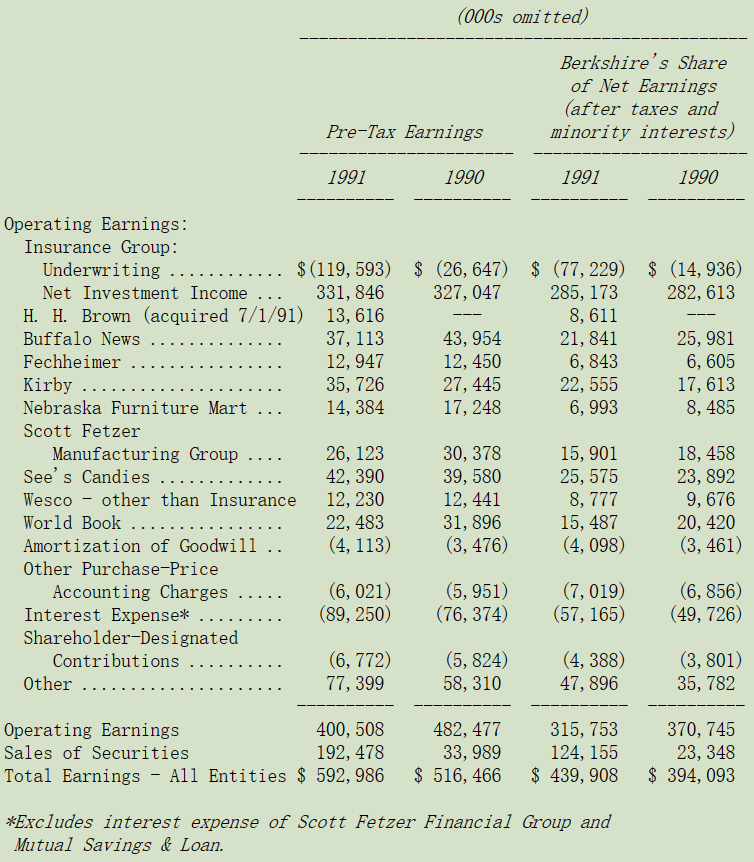

下表显示伯克希尔报告收益的主要来源,在这张表中商誉的摊销数与购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各事业的收益状况,不因我们的投资而有所影响,过去我一再地强调我们认为这样的表达方式,较之一般公认会计原则要求以个别企业基础做调整,不管是对投资者或是管理者来说,更有帮助,当然最后损益加总的数字仍然会与经会计师查核的数字一致。

年报中还有企业个别部门的信息,依照一般公认会计原则所编写的格式,另外从今年开始我们将不再像过去那样详细叙述非保险业的营运,因为我们旗下事业组织日益庞大,且以后还会继续增长,所以实在是没有必要每年都重复讨论相同的事情。

〔译文源于芒格书院整理的巴菲特致股东的信〕