巴菲特致合伙人的信(1970年2月18日)

致各位合伙人:

我们的合伙基金在最后一年面临着和第一年类似的境遇。我认为,1957 年,也就是我们开始运作的第一年,是我们合伙基金运营历史上面临的两个最困难的自然年之一。另一个则是去年(1969 年),也就是我们结束运作的最后一年。幸运的是,相似的仅仅是面临的环境——如果对「首尾呼应」的美学追求更加极致,那么最后一年的净值应该和第一年一样才更加完美,不过要是那样的话,恐怕大家也没什么满足感了。

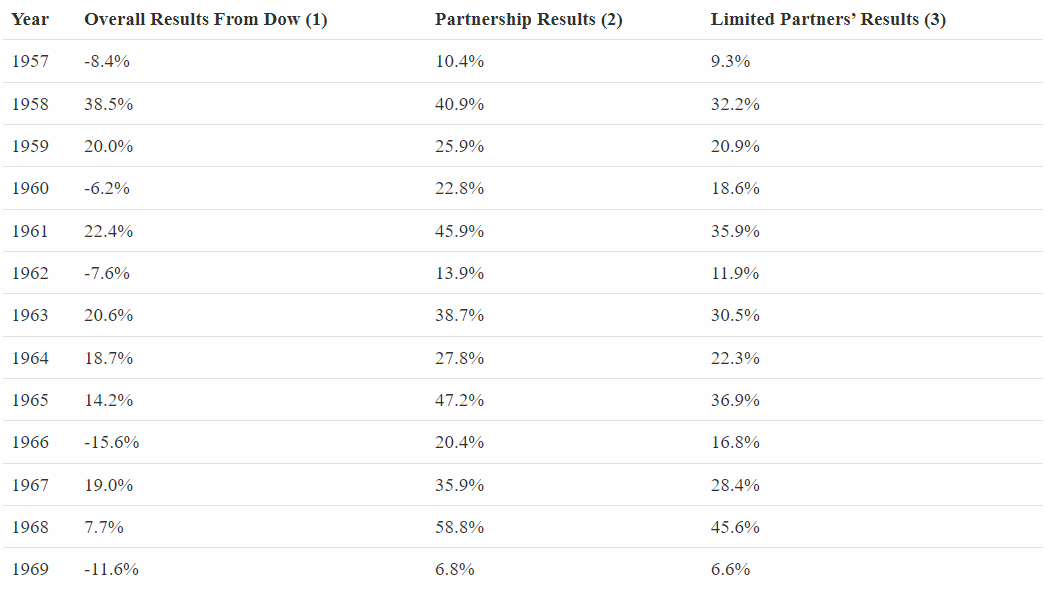

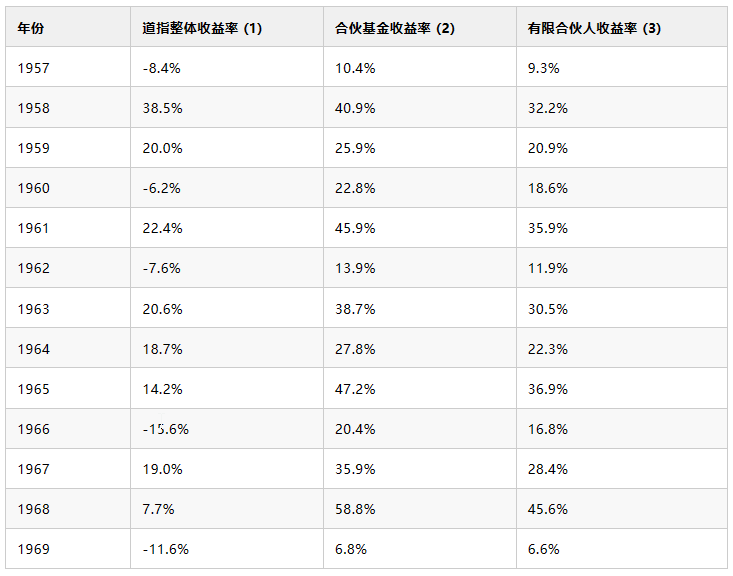

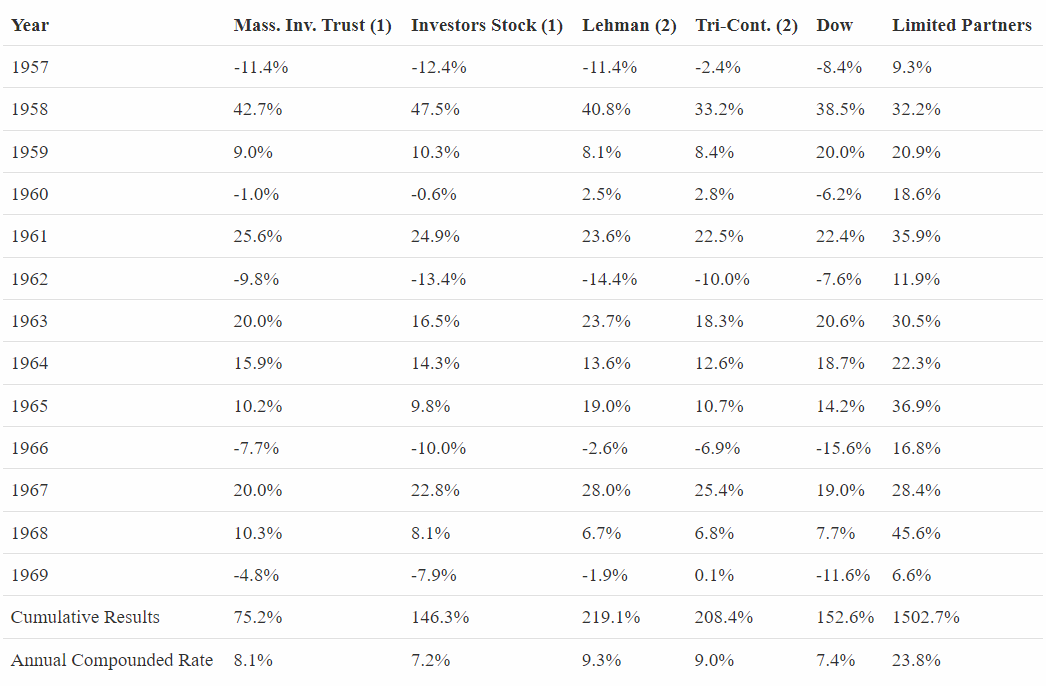

按照惯例,以下是我们业绩表现,不过,这次是最终版本了(我大大地松了一口气):

(1) 根据道指年度涨跌计算,其中包含股息。表格中为合伙基金整年运作的年份。

(2) 1957-61 年的数据是之前全年管理的所有有限合伙人账户的综合业绩,其中扣除了经营费用,未计算有限合伙人利息和总合伙人分成。

(3) 1957-61 年的数据按前一列合伙基金收益率计算得出,按照当前合伙协议,扣除了总合伙人分成。

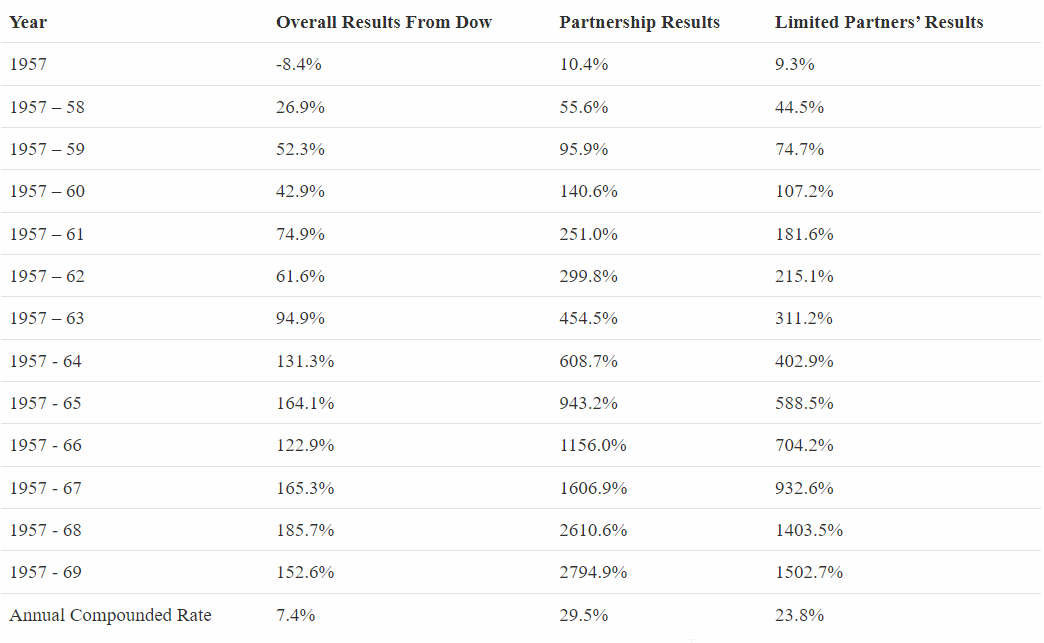

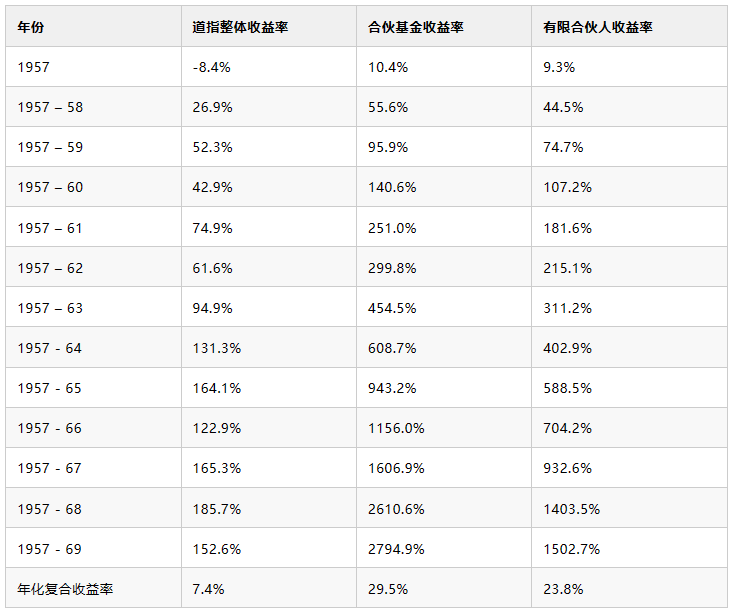

下表是累计收益率及复合收益率:

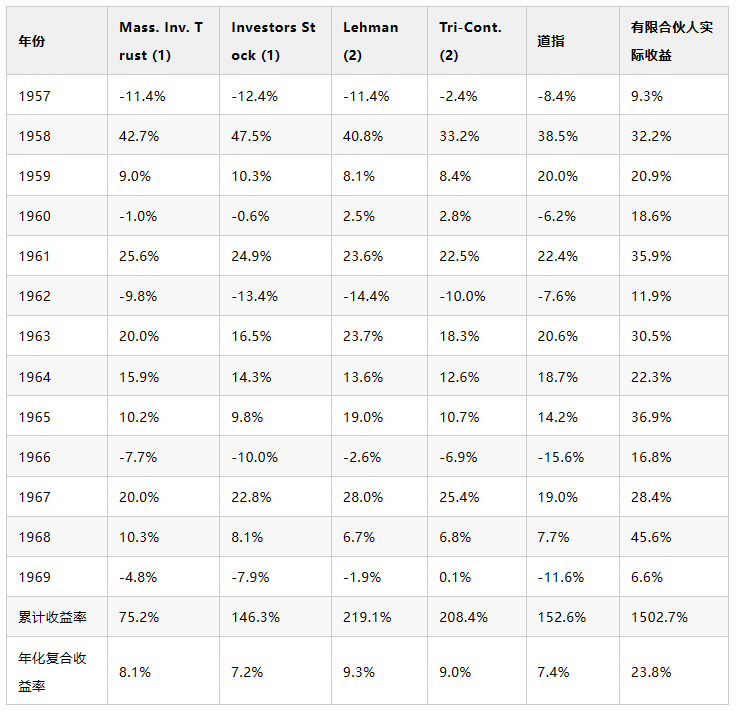

以及,和往常一样,四家投资机构的业绩表现以表格呈现如下(也是最终版了):

(1) 计算包括资产价值变化以及当年持有人获得的分红。

(2) 来源:1969 Moody's Bank & Finance Manual for 1957-1968。1969 年数据为估算值。

1969 年的股票市场

在过去,大多数投资者和投资经理看不上道琼斯指数和大型投资机构(比如我们之前提到的四家基金)的业绩表现,但如今,这些人的业绩表现终于在 1969 年迎来了「均值回归时刻」。自从所谓的「进取型」基金管理风格流行以来,去年(指 1969 年)可能是他们表现最差的一年。而且,可以想象得出,在表现很差的时候,基金的规模很大,大量客户承受了亏损,但是在基金表现很好时,规模很小,只有少量客户受益。假设一个基金第一年赚了 100%,第二年亏了 25%,按照一般的共同基金报告,基金的业绩应该还不错。但是,对于那些有分析能力、爱思考的人,你们应该可以想到,这种对基金投资业绩的表述有多么地不准确,因为第一年的 100% 是在 100 万美元的资金体量上实现的,而第二年亏损 25% 是在 10 亿美元的资金体量上实现的(大部分的资金被基金之前的业绩所吸引)。无论是金融界的「马基雅维利」(译者注:就是说特别聪明的人,有点像说,金融界的「诸葛孔明」)有意为之,还是普罗大众下意识地被深层的情绪引导,这种具有庞氏特征的「连环信」现象往往会产生类似的效果——早早参与的少数人(有意或无意地)赚了大钱,而蜂拥而至的后来者则亏掉了钱。他们之所以冲进来,是因为看到早期参与者获得了丰厚的回报,并且认为自己也一定能赚到钱。

18 个月前,我给你们寄去了马文·梅(Marvin M.May)一篇文章的复印件,文中描述了「凭空创造资金(funny money)」进行收购这一具备庞氏特征的现象。在 1969 年,这类行为在股票市场上遭遇了重创,梅先生那篇文章所揭示的可能后果得到了证实。在过去 5 年(1964~1968 年),很多业绩较好的基金或多或少地受益于这种庞氏并购活动,但到了 1969 年,他们没有及时「金盆洗手」,遭受了巨大的损失。

合伙基金接下来的两年

在清算合伙基金时,我希望给你们现金或现金等价物,因为你们就是拿着钱加入巴菲特合伙基金的。正如你们了解的,我们已将巴菲特合伙基金资产中的约 9,900 万美元(截至 1969 年 12 月 31 日)进行了分配,分配包含了现金和各人在控制类公司应占比例的股份。如果有的合伙人想将收到的公司股份以年末估值价格变现,现在就可以进行操作。如果有的合伙人想像我一样继续持有这些股份,则可以保持各自的股权比例,未兑现的增值(最新价格减去合伙基金的成本价)部分不必缴纳资本利得税。

我们的净资产现在只剩下大约 600 万美元,主要是我们持有的蓝筹印花(Blue Chip Stamps)股票。除此以外,我们还有其他一些杂项资产,包括德克萨斯州比县(Bee County, Texas)一口天然气井(每年产生不到 4,000 美元的收入)特许权使用费约 90% 的权益,以及芝加哥南部一家小型商店 80% 的产权。进入一个生意比退出一个生意要容易得多。我预计我们最终将在 1971 年清算一切,但这只是一个初步的想法——无论如何,我都认为我们不太可能在 1970 年就作进一步的分配。在 1971 年我们的租约到期之前,我们将继续在 Kiewit Plaza 办公(尽管可能在不同的楼层)。

税项

合伙基金持有大量于 1970 年 1 月初到期的商业票据,到期时收到了大量利息。收付实现制纳税人(你我都是)将在收到利息的当年,而不是应计利息的当年,申报全部利息税款。因此,你在 1970 年的应税利息收入约等于你 1969 年 1 月 1 日资本的 1.25%,尽管这笔钱绝大部分已经计入 1969 年的投资收益。在 1971 年初,您将收到适用于您 1970 年合伙基金投资的完整税务信息,就像往年一样。

到 1971 年初,我们才能提供给你持有股票(包括伯克希尔·哈撒韦公司与多元零售公司)计税基础完整、准确的数字。这是由于税法的一些复杂性,因为 1970 年的合伙基金数字可能会对这些项目的计税基础产生微小的影响。由于没有人在 1970 年之前出售他们的股份,而且直到 1971 年 4 月 15 日才需要向美国国税局提供详细的证明材料,因此我们将有足够的时间向你提供最终的数字。如果有人需要这些证券计税基础的近似数字,请在 1970 年 3 月 31 日之前与约翰·哈丁(John Harding)联系。

最后,表达我的感谢

这不会是你们最后一次收到我的来信,因为肯定会有一些清算函件。我还将于 2 月 25 日左右向提出要求的人寄出一封信,就债券问题进行基本的普及教育,重点是免税领域。

通常情况下,企业清算说明机构或人员存在不足或缺陷。而我们的情况却恰恰相反。我认为巴菲特合伙基金的工作人员比我所见过的任何组织都要优秀。格拉迪斯(Gladys)、唐娜(Donna)、约翰(John)和比尔(Bill)以最准确、最迅速和最令人愉快的方式完成了要求他们做的每一件工作,有时甚至是很多工作。他们都是非常优秀的人才。不要对聘用他们有任何想法:约翰(John)要去和比尔·鲁安(Bill Ruane)共事;格拉迪斯(Gladys)和比尔(Bill)将被伯克希尔·哈撒韦公司聘用,主要从事银行和保险公司的债券业务;而唐娜(Donna)将会在接下来的几年里监督合伙基金的清算工作。

自从多元零售公司和伯克希尔·哈撒韦公司收购本·罗斯纳(Ben Rosner)和杰克·林沃特(Jack Ringwalt)的公司以来,他们为合伙基金做了大量出色的工作。他们过去三年的努力在很大程度上提高了控制类公司每年年末的估值。如果他们只完成了正常的管理工作,我们的数据就会大打折扣。

如果没有合适的合伙人,就不会有巴菲特合伙基金的今天。只有在适当的环境中,努力才能取得成效,而这正是你们提供给我的。我在利用时间和精力方面,可能比任何管理类似规模的资产管理人都要有效。我的投资工作没有被事后猜疑、阴谋论式的讨论或各种「投资建议」所累。你们给予我信任,让我参与这项比赛,而且不会指导我该用什么球杆、该如何握杆,也不会在我身边念叨其他玩家的表现有多好。我很感激这一点,合伙基金能有如此成绩,也是合伙人们良好态度和行为的结果。如果您没有这样的感觉,那是您低估了个人鼓励和同理心的重要性,这能够极大地激励人们努力工作,取得成就。

衷心感谢

沃伦E.巴菲特谨上

〔译文来源于公众号Yestoday《互联网上遗失的资料:巴菲特最后一封年度致合伙人信》〕