巴菲特致股东的信(1979年)

⑥保险业投资

保险业投资

最近这几年,我们花了相当大的篇幅谈到集团保险业的相关投资,主要是因为这些保险公司由于被投资公司缴出漂亮的成绩单而表现优异,这些被投资公司的保留盈余,虽然未能反应在我们的财务报表之上,但实际上却不断地累积,目前的金额已到了极为可观的地步,我们有信心这些管理阶层将会有效地运用保留下来的每一分钱,进一步创造出比原先更多的价值,从而转化为我们帐上未实现的资本利得。

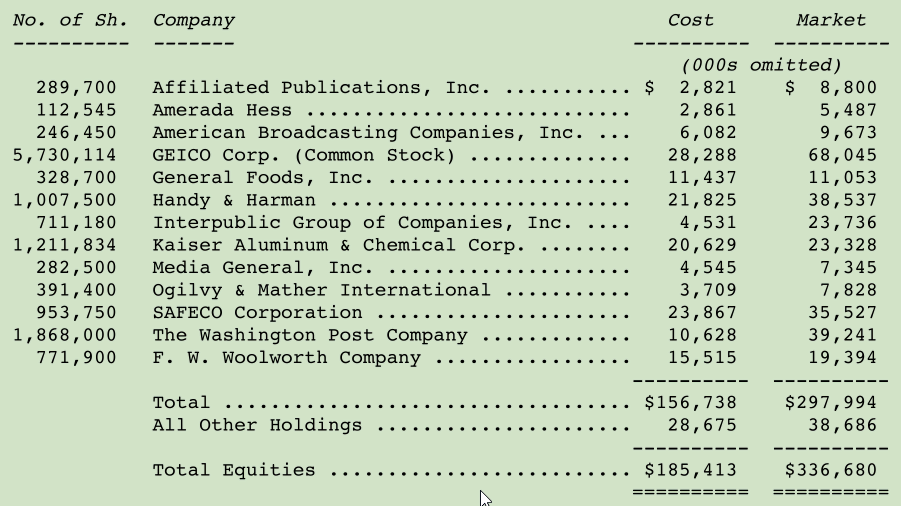

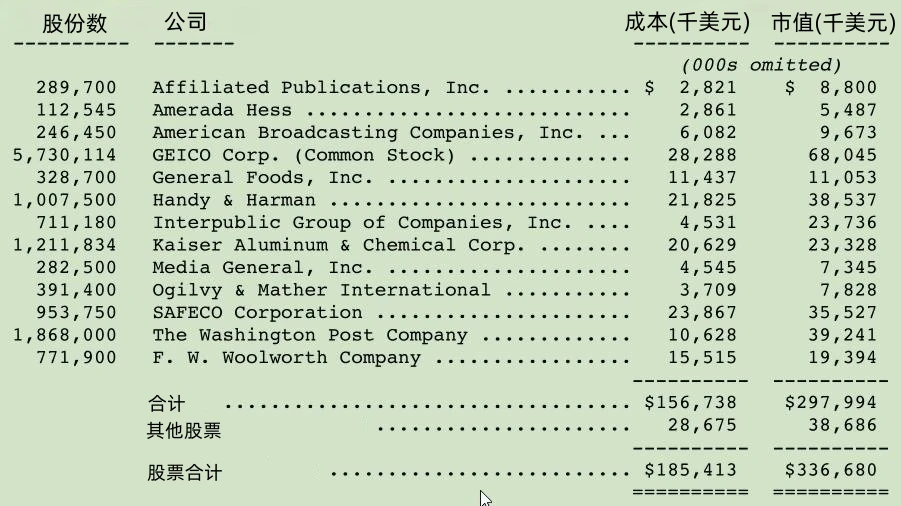

下表显示的是年末市值超过5百万美元的证券投资:

目前我们认为1980年的股票市场将会是近几年来我们投资组合头一次的表现不如市场大盘,我们相当喜爱目前这些我们拥有主要持股的公司,同时在未来的几年内,也没有计划主动调整目前的投资组合。

过去几年的年报,谈的主要是股票投资哲学,现在我想应该换个话题,谈谈债券投资,尤其是去年底以来发生了那么多的事。整个保险业界,因投资债券而蒙受了相当庞大的损失,虽然依照会计原则,允许保险公司以摊销成本而非已严重受损的市场价值来记录其债券投资,事实上,这种会计方法反而是导致更大损失的元凶,因为当初若是保险公司被迫以市场价格来认列损失,那他们或许就会早一点注意到问题的严重性。

更讽刺的是,某些产物保险公司有鉴于通货膨胀高涨,决定将原本一年期的保单缩短为半年为期,因为他们认为实在是无法去衡量未来的十二个月内,医疗成本、汽车零件价格会是多少?然而荒谬的是,他们在收到保费之后,一转身却将刚收到的保费,拿去购买以三、四十年为期的固定利率债券。

长期的债券是目前通货膨胀高涨的环境下唯一还存在的长期固定价格合约,合约的买家可以轻易地锁定1980年到2020年,每年使用这笔钱固定必须支付的价格,相较之下,其它诸如汽车保险、医疗服务、新闻信息、办公空间或是其它任何产品服务,如果他要求在未来五年内给予一个固定报价时,肯定会被别人笑掉大牙,在其它商业领域中,只要是签订长期,合约的任何一方,通常都会要求适时反应价格或是坚持每年必须重新审议合约。

然而在债券的领域却存在有文化落差,不必指望买家(借款人)以及中介(承销商)会提出合理性的怀疑,至于卖家(债权人)即便历经经济与合约变革,却依旧浑然不觉。

最近这几年来,我们的保险公司几乎未增加一般长期债券方面的部位(即不含转换权或可提供额外获利可能性的债券),即使有买进也是为了弥补先前到期或出售的部位,而在此之前,我们也从未投资那些长达三、四十年的债券,顶多是那些较短期且备有偿债基金或是因市场缺乏效率而使得价格被低估的债券。

然而,虽然较之同业我们稍具警觉心,却仍是不够的。“虽然半梦半醒,比起熟睡要好得多,但却不能保证你不会被熊吃掉。”若说买进四十年期的债券是个大错,那么投资十五年期的也好不到那里去,很遗憾的是,我们属于后者,更惨的是,我们未能适时地忍痛卖掉,而眼睁睁的看着它们的价值日益缩水。(当然,事后回想起来,会觉得真是笨得可以,而或许你会认为要是去年我就看透这点就好了)。

当然基于保险营运所需,我们必须持有大量的债券或固定收益部位,但最近几年我们在固定收益方面的投资多属具转换权的债券,也由于具有转换权,使得这些债券实际发行的时间比其票面的到期日要短得多,因为在到期前,依合约规定我们可以要求转换为股份。

这样的规定使得我们实际的损失要比一些产险或意外险的同业来的轻了许多。另外由于对于股票投资的特别偏好,也让我们在债券投资的部位相对偏低。尽管如此,在债券方面我们还是跌了一跤,而且比起那些从来不管问题发生的同业,我们犯得错实在是不应该。

回顾我们在纺织业的经验,我们早该知道逆流而上(买进备有偿债基金或其它特种债券)的结果肯定是徒劳无功。

我们实在很怀疑,为什么长期固定利率的债券还能在市场上存在,当我们确信美金的购买力几乎每天都在变小,这些美元,也包含政府发行的任何货币,实在是很难作为长期的商业指针,同理长期的债券终将会沦为壁纸,而那些买进2010年或2020年才到期债券将会变成投资人手中的烫手山芋,而我们同样地也会对这些十五年期的债券,而且每年都必须为这个错误付出购买力下滑的代价。

在这其中,部份的可转换债券(经由潜在的转换权利),有着跟我们股票投资组合一样的吸引力,我们预计可从中赚不少钱(而事实上,有些个案已开始获利),同时亦期盼这部份的获利能弥补我们在一般债券上的损失。

当然,我们对债券的看法也有可能保守了些,通膨降低的机率也不是没有,毕竟通货膨涨多是人为因素所造成的,也或许有一天人们真能有效地控制它,立法当局及有力团体应该也已注意到这个警讯,进而采取必要的措施。

此外,现今的利率已反应较高的预期通货膨胀率,使得新发行的债券对投资者较有保障,这甚至将使我们可能错过债券价格反弹而获利的机会,然而就像我们不愿意以一个固定的价格预先出售公元2010年或2020年一磅喜诗糖果或一尺伯克希尔生产的布料一样,我们也不愿意以一个固定的价格预先出售我们未来四十年金钱的使用权,我们倾向莎士比亚笔下的Polonius的看法(稍微经过改编):“不要作一个短期的借钱者,也不要当长期的借款人”。

〔译文来源于梁孝永康所编《巴菲特致合伙人+致股东的信全集》〕